日繰り表フォームご提供 by 資金繰り管理屋さん

知らないとやってしまう

日繰り表の失敗パターン——3つ

日繰り表をせっかく作っても機能しない会社に共通する「3つの落とし穴」と、

その対処法(鉄則)をお伝えします。

倒産した会社の共通点は「日繰り表のみ、しかも月末まで」です。

なぜ月末分しか作らないのか——「請求書もない未来をどう予測すればいいかわからない」から、ですよね?でも、これが命取りになります。

「月末に後に来た請求書を見て初めてわかった」では、支払いジャンプか無理な銀行借入しか選択肢がなく、どちらにしても会社の信用を傷つけます。

社長の眠れない夜の原因は「お金の未来が見えていないこと」です。

経理担当者ができるだけ遠くの未来を(できれば最低90日先)を社長に見せる——それが社長を本業に専念させる、いちばんの仕事です。

90日先を作るには「予測」が必要です。その鍵は売上原価(仕入・外注費)の「ものさし」です。

大事なのは「ぴたっと当てること」ではありません。コストの全体像をつかむことです。

→ 来月40・再来月30に分散するとして、月ごとにズレが生じても「全体で70を払う」という全体像を持っていれば大きな誤りは起きません。

注意:予測と実績がずれても理由を探さない「雑な経理」は、ここで判断を誤ります。全体像を持っていれば「タイミングのズレ」と分かりますが、持っていなければ気づけません。

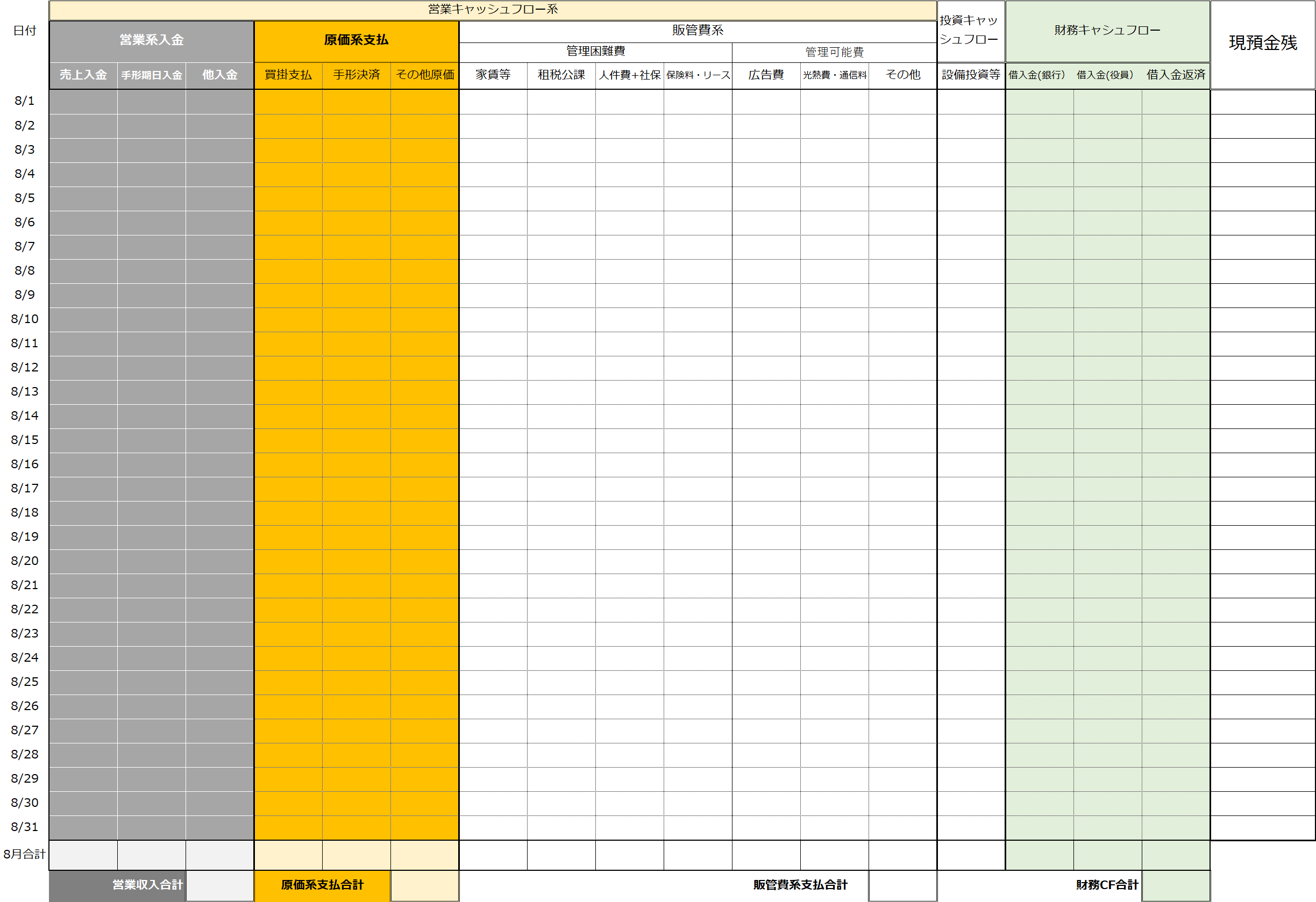

「日繰り表 フォーム」と検索して得られる表の多くは、入出金を日付順に並べただけです。

❌ よくある形式——「何に、合計いくら払ったか」が項目ごとにわからない

推奨は月繰り表(資金繰り表)の項目と合わせた、項目別集計ができる形式です。

✓ 推奨形式——①項目別 ②合計欄あり

初版は必ず別ファイルで保存。上書きは予実管理を機能不全にします。

この3つだけでも、日繰り表はかなり変わることを保証します

「未来の資金不足を早めに見つけ、社長が打ち手を考えられる状態をつくること」です。

まずは次の3点だけでも見直してみてください。

- 90日先まで見えるようにする

- 予測のためのものさしを持つ

- 項目別に整理して管理する

・資金繰りが厳しい時期:毎日〜3日に1度

・通常時:週1回、実績更新と最新予測を反映

「1つ1つExcelに入力しているのに残高が合わない」

合わないととことん時間がかかることもあり、経理担当者が口にする実績更新への苦手意識。

それ、解決するプログラムを私が作りますから、苦痛から解放されませんか?

・ 各行の対象期間のcsvをダウンロード

・ 事前に用意したList(この摘要ならこの科目に配置する、の指令書)

・ 上から順番に読んでいって 、どんどん配置

・ 不明点は当初は都度手で解消⇒事例を積み重ね、どんどん自動化に近づく

・ 最後は「残が合っているの?」を自動チェック

この仕組みを作ると更新業務は2,3分で完了することができるようになります。

csvの自動ダウンロードだけは、技術的に難易度高くて手動なのですが・・・

有償ですが(1~2万円。1年で元が取れます)、一緒にあなたの会社に合う仕組みを作りませんか?

「1回当り15分浮いたとして×月に4回×12ケ月=年12時間=勤務日数にすると1.5日/年」が浮く?

【2026年4月 新サービス】御社のExcelに合わせてYayoi仕訳を自動化します

日繰り表・資金繰り表の管理に集中したい。でも毎月Excelのデータを手入力している時間がもったいない——そんな経理担当者の方に向けて、新サービスを開始しました。

「このフォーマットに統一してください」とは言いません。

御社が今使っているExcelを変えることなく、弥生会計の仕訳データに自動変換する仕組みを、御社専用に設計・構築します。

御社のExcelに、私が合わせます。

information店舗情報

資金繰りー明快.com 運営者

資金繰り管理屋さん®

合同会社Properly

代表社員 :佐藤 崇

本社所在地:東京都練馬区下石神井四丁目

アピールポイント

「もうだめかもしれない」——ピンチな中小企業の資金繰り管理を、現場で直接担当してきました。そういう局面を何度も間近で見てきたからこそ、普段の管理で何を見落としてはいけないかが身についています。

ベンチャーキャピタルでの経験も合わせ、創業期・成長期の会社が抱えるお金の問題も熟知しています。

資金繰りの悩みで、社長を一人にしません。